INFO

Jeg opretholder forskellige lister til gavn for digtere – og lidt for andre listemagere, også

[service] Bogbloggere, Lyrik, Science Fiction 1, Science Fiction 2

[service] Folket små boghandlere

[service] Litteraturmagasiner i Norden A-A

[service] Lyrikdebutanter 2000-2022

[service] Lyrikdebutantinvesterende forlag

[service] Lyrikudgivende Bogforlag

[service] Poetiske SCENER i DANMARK 2016…

[service] REFUGIER (opdateres ikke længere)

og for film-interesserede

[service] Tidsrejsefilm [under offline-opdatering sep 2022)

[service] SF-serier (løbende opdatering)

Det sker frivilligt, ulønnet og uden reklamer. Jeg opdaterer, når jeg har tid og ork. [Evt gå til NewPub eller bogbrancheguiden.dk]

Du kan hjælpe rigtig meget, hvis du angiver ophørte bloggere, forlag og døde links i kommentarfeltet under listerne, eller hvis du har spottet gode, NYE anmelderblogs om DIGTE, eller selv er én, NYE digtudgivende forlag, NYE scener osv… 😀

Efter bedste evne opdaterer jeg debutanter hver gang jeg hører om en ny, digtudgivende forlag sjældnere, og har en bogblogger været inaktiv 6 måneder, skriver jeg “PASSIV”, mens “OPHØRT” angiver, at bloggeren har meldt ud at være standset, men bevarer sit anmeldelsesarkiv. Forsvundne bloggerlinks og ophørte digtudgivende forlag slettes fra listerne.

SKATTEREGLER for bogbloggere

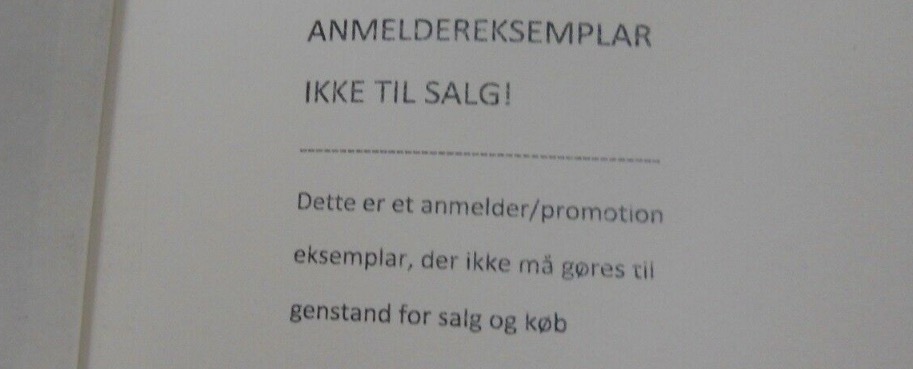

I følge skatteminister Morten Bødskovs svar til Lars Løkke Rasmussens spørgsmål om betydningen af de “præciserede” beskatningsregler gældende for bogbloggere (2021), der tilsendes anmeldereksemplarer efter aftale, burde anmeldereksemplarer, der stemples “ANMELDEREKSEMPLAR” – på lige fod med anmeldereksemplarer, der tilsendes anmeldere og bogbloggere uden forudgående aftale – frit kunne ansættes i værdi; om end denne værdi, f.eks. 0 (NUL) Kr., skal opgives til skattevæsenet.

Samt den her fra digter og jurist i skatteret Peter Dyreborg:

Oprindelig kilde for bogbloggerne: https://www.newpub.dk/ressourcer/bogbloggere-en-oversigt/ – men dén trænger til at blive opdateret.