Problematikken:

Ingen – store, mini- og mikroforlag og udgivere af speciallitteratur – kan længere anmode specialister om at anmelde deres udgivelser eller give journalister anmeldereksemplarer forud for et personinterview, uden at påføre de adspurgte en udgift i form af ANMELDEREKSEMPLARET, som SKAT kræver beskattet som en indtægt.

Hvis modtagerne efterlever den nye regel, vil færre små forlag og fagudgivere af små oplag kunne få deres bøger omtalt og anmeldt af de bedst egnede, fordi tilsendelsen skal være uopfordret for ikke at blive beskattet som indtægt.

Dette vil have en direkte indvirkning på de små forlags og især fag-udgivernes muligheder for at skabe lyd for deres investeringer, og antageligvis enten tvinge anmelderne til ulovlig modtagelse af bøger til anmeldelse, eller hvis ingen efterlever sådan civil ulydighed over for en stupid gang spredehagl, at de små forlag bukker under ét efter ét af mangel på mennesker, som vil omtale deres bøger.

Tabet ligger således kollektivt i den danske kultur, hvor bredden vil forsvinde og blive erstattet af endnu mere mainstreamlitteratur, da mainstreamlitteratur pr. defintion læses af flere og derfor nemmere kan finde anmeldere uden at forlagene behøver lave forhåndsaftaler.

HVEM er krigerne:

- Dansk Forfatterforening

- Danske Skønlitterære Forfattere

- Kritikerlavet i Danmark

- Forlæggerforeningen

- Dansk Journalistforbund

- Kulturministeriet

- Mini- og mikroforlagene – eks. Mikrofest (distribution)

- Forfatterne selv

- Bloggere, der efter aftale modtager smalle titler til læsning og mulig anmeldelse

- Anmelderne, der er freelance og modtager bøger efter aftale

- Aviserne og Magasinerne

- Trykkerierne

- DBC

- Biblioteksstyrelsen

- Bibliotekarer

- Enhver (anden) med blot en smule forståelse for litteraturens økosystem

HVAD er målet:

At få skattevæsenet til at undtage anmeldereksemplaret fra beskatning.

HVORDAN, et forslag

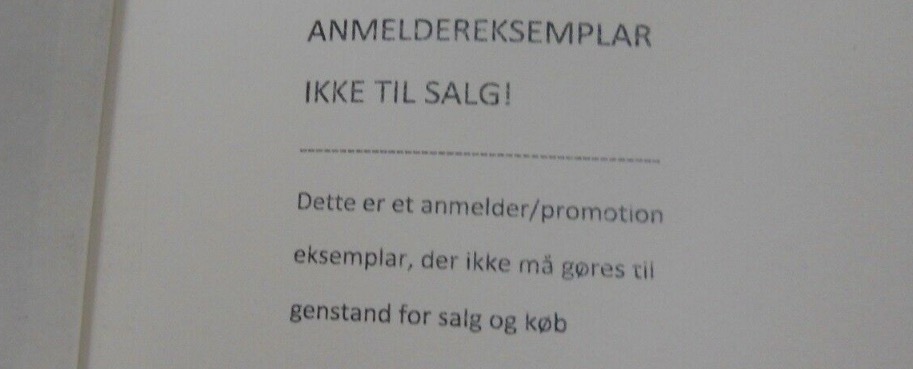

Få skat.dk til at acceptere den hidtidige stempling af bøgerne – “Anmeldelseseksemplar. Ikke til gensalg” – som forudsætning for ikke at beskatte modtagerne. Tilsvarende mærkning lader sig også gøre i ebøger.

—

Ny beskatningsregel, #anmeldereksemplar

https://krabat.menneske.dk/kkblog/tag/anmeldereksemplar/

Det er tydeligt inspireret af influencerbeskatningen. Problemet er blot, at de færreste boganmeldere betragter sig selv som influencere, men fagfolk, hvis fritid ofte overlapper med arbejdstid, og som ikke har anden glæde af anmeldelsen end at læse bogen og give viden videre. Anmeldere lever ikke af bøger eller af store fanskarer, der læser deres anmeldelser. Forlag lever derimod af omtale.

Det rammer både foreningernes små tidsskriftsudgivelser, som ofte skrives af ulønnede frivillige i fællesskab, og forlagenes omsætning.

Dit forslag om at markere en bog med “Anmeldereksemplar” er fint, for det vil gøre problematikken let at håndtere.

@Charlotte Lindhardt

Kære Charlotte, det har “altid” været sådan med stemplingen – i hvert fald som forudsætning for ikke at skulle betale moms og afgifter af en vis del af oplaget brugt som reklameeksemplarer til anmeldere, fotografer, produktplacering og som erstatning for eks. transportbeskadigede eksemplarer. Jeg forsøger bare at få SKAT til at acceptere brugen af stemplet som hele grundlaget for at kunne tilsende Den Rette Anmelder et eksemplar til mulig omtale.

Jeg troede, det kun var online anmeldere, der blev ramt?

@Lise Andreasen

hej Lise, beklager jeg først ser det nu. Meget er sket. Hvad jeg ikke vidste dengang for snart 3 uger siden var, at “medier” er fredede. Det står der godt nok, så vidt jeg kan afklare det, ikke noget om nogen steder – men det er “praksis”. Jeg kan ikke engang få en klar afgrænsning af, hvad “medier” er. Og det er jo sådan, at der findes en aktiv gruppe Bogbloggere under Journalistforbundet, der om nogen burde garantere for lødigheden af i hvertfald de tilknyttede bogbloggere, og som sådan ligestille dem med andre anmeldere og kritikere.

jeg har siden holdt fast i, at det er anmeldereksemplaret, det handler om – og Morten Bødsgaard, vores skatteminister, var da også ude i går og informere om, at skattestyrelsen skal gøre noget ved det… Egentlig et ret uklart svar, så jeg har skrevet og bedt om en klarificering: Er anmeldereksemplaret fredet Voer Hele Linjen, eller er det stadig op til alle og enhver, der modtaget en ny bog til mulig omtale, hvad enten det er efter aftale eller ej, at opgøre den til skat med værdien NUL KR.?