INFO og SKATTEREGLER om blogging

Category: bogomtale

Bogbloggere

INFO

Jeg opretholder forskellige lister til gavn for digtere – og lidt for andre listemagere, også

[service] Bogbloggere, Lyrik, Science Fiction 1, Science Fiction 2

[service] Folkets små boghandlere

[service] Litteraturmagasiner i Norden A-A

[service] Lyrikdebutanter 2000-2022

[service] Lyrikdebutantinvesterende forlag

[service] Lyrikudgivende Bogforlag

[service] Poetiske SCENER i DANMARK 2016…

[service] REFUGIER (opdateres ikke længere)

Det sker frivilligt, ulønnet og uden reklamer. Jeg opdaterer, når jeg har tid og ork. [Evt gå til NewPub eller bogbrancheguiden.dk]

Du kan hjælpe rigtig meget, hvis du angiver ophørte bloggere, forlag og døde links i kommentarfeltet under listerne, eller hvis du har spottet gode, NYE anmelderblogs om DIGTE, eller selv er én, NYE digtudgivende forlag, NYE scener osv… 😀

Efter bedste evne vil jeg opdatere listen et par gange om året, og har en bogblogger været inaktiv 6 måneder, skriver jeg “PASSIV”, mens “OPHØRT” angiver, at bloggeren har meldt ud at være standset, skønt bevarer sit anmeldelsesarkiv. Forsvundne links slettes fra listen.

SKATTEREGLER for bogbloggere:

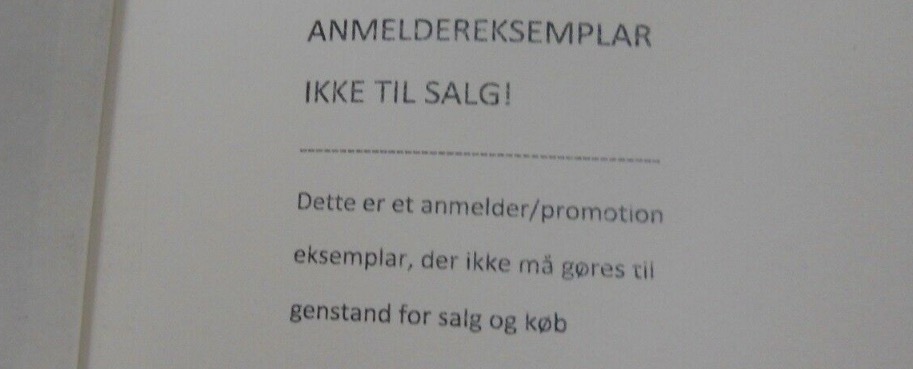

I følge skatteminister Morten Bødskovs svar til Lars Løkke Rasmussens spørgsmål om betydningen af de “præciserede” beskatningsregler gældende for bogbloggere (2021), der tilsendes anmeldereksemplarer efter aftale, burde anmeldereksemplarer, der stemples “ANMELDEREKSEMPLAR” – på lige fod med anmeldereksemplarer, der tilsendes anmeldere og bogbloggere uden forudgående aftale – frit kunne ansættes i værdi; om end denne værdi, f.eks. 0 (NUL) Kr., skal opgives til skattevæsenet.

Samt den her fra digter og jurist i skatteret Peter Dyreborg:

Oprindelig kilde for bogbloggerne: https://www.newpub.dk/ressourcer/bogbloggere-en-oversigt/ – men dén trænger til at blive opdateret.

Bogbloggere, Science Fiction 1

INFO og SKATTEREGLER om blogging

BOGBLOGGERE, DER ANMELDER DET FANTASTISKE, 1

Bogbloggere, lyrik, digte, poesi

BOGBLOGGERE, DER ANMELDER DIGTE

Ny beskatningsregel (5) citater

fra Bogmarkedet, Danske Forlag, Heartbeats, Litfix, Danske Bloggere, MediaWatch, Politiken, Altinget

Her følger en række citater fra skribenter, som alle klager over tabet af bogbloggere. Hvis det ér et faktum, som én siger hér, at medier er fritagede for beskatning, hvem ér så medier? CVR-registrerede og Tidsskriftudgivere – et det “medier”? Og hvem er så tilbage – bogbloggere, der arbejder gratis? Skatteministeren har på opfordring afkrævet skattestyrelsen svar på, om konsekvenserne af ændringen er tilsigtet.

Betyder det så, at anmeldereksemplaret ikke er i skudlinjen længere eller ikke på noget tidspunkt har været det? Er anmeldereksemplaret fredet?

Bogmarkedet

Ny beskatningsregel – Bogmarkedet.dk

Denne beskatning rammer frivillige og reklameindtjenende bogbloggere og fastansatte og freelance-honorerede anmeldere lige. Så, hvornår rammer konsekvenserne anmeldere af ikke mindst mikroforlags litteratur? De gratisarbejdende bogbloggere, som hér ikke udøver civil ulydighed, må enten have penge op af lommen eller stoppe arbejdet helt. Men hvornår får Lars Bukdahl, Erik Skyum, Linea Maja Ernst, Mathilde Mostrup, Kizaja Ulrikke Routhe-Mogensen osv. påbud om efter aftale kun at acceptere udgivelser fra mikroforlagene, som der er plads til at anmelde i avisen? – for så i øvrigt at måtte lægge ekstraudgiften til betaling af anmeldereksemplarerne på abonnementsprisen…

Kilde: https://bogmarkedet.dk/artikel/kommentar-nye-skatteregler-vil-skabe-sk%c3%a6vvridning-i-dansk-kultur

Ny beskatningsregel (4) – HVEM eller HVAD skal redde anmeldereksemplaret fra Skats spredehagl?

Problematikken:

Ingen – store, mini- og mikroforlag og udgivere af speciallitteratur – kan længere anmode specialister om at anmelde deres udgivelser eller give journalister anmeldereksemplarer forud for et personinterview, uden at påføre de adspurgte en udgift i form af ANMELDEREKSEMPLARET, som SKAT kræver beskattet som en indtægt.

Hvis modtagerne efterlever den nye regel, vil færre små forlag og fagudgivere af små oplag kunne få deres bøger omtalt og anmeldt af de bedst egnede, fordi tilsendelsen skal være uopfordret for ikke at blive beskattet som indtægt.

Continue reading “Ny beskatningsregel (4) – HVEM eller HVAD skal redde anmeldereksemplaret fra Skats spredehagl?”

Ny beskatningsregel (3): Dansk Forfatterforening

Der er bred enighed om, at litteraturformidling er vigtig for at opretholde danskernes læselyst. Men litteraturformidlingen har – som resten af bogmarkedet – ændret sig meget de senere år. Aviserne bringer færre boganmeldelser, og i takt med at flere læsere finder deres bøger digitalt, er også bibliotekernes og boghandlernes rolle som litteraturformidlere blevet svækket. I stedet sker en stadig større del af litteraturformidlingen og anmeldelser af både skøn-, fag- og børnelitteratur nu via sociale medier og blogs. Og det er dette nye, vigtige led, der rammes hårdt af den nye beskatningsvejledning.

Kilde: Drop beskatning af anmeldereksemplarer

—

Ny beskatningsregel, #anmeldereksemplar

https://krabat.menneske.dk/kkblog/tag/anmeldereksemplar/

Ny beskatningsregel (2) rammer ANMELDEREKSEMPLARET

– som efter aftale tilsendes de mest kyndige anmeldere

De nye beskatningsregler, som nævnt i forrige post, har grund i en rapport lavet i 2019 – https://www.skm.dk/media/5187/rapport-om-den-tredje-gruppe.pdf

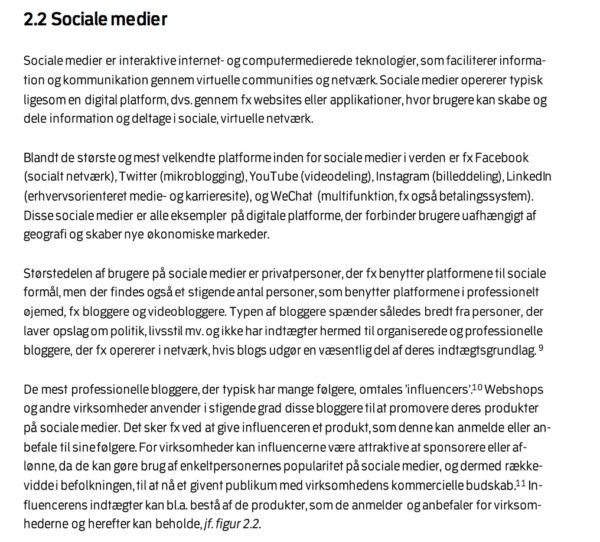

Rapporten er gjort umulig at citere fra, så hér følger et skærmskud med overvejelserne omkring “influencer-området”, herunder mit eget fokus: bogbloggere. Bemærk ordet “KAN… bestå af de produkter, som de anmelder og anbefaler for virksomhederne og herefter kan beholde”. Nederst følger en anbefaling til små udgivere.

Continue reading “Ny beskatningsregel (2) rammer ANMELDEREKSEMPLARET”

Ny beskatningsregel (1): Forlags aftaler med kompetente bogbloggere?

= Hav penge med på arbejde.

Nye skatteregler fra årsskiftet 2021 https://skat.dk/skat.aspx?oid=2234842 – se under “gaver og produkter til influencere, foredragsholdere og lign.”:

Skat.dk bedriver ikke litterær politik, men har bl.a. til opgave at finde beskatningsområder, vel egentlig uden hensyntagen til kulturelle konsekvenser – den slags må altid bero på en justering…

I min litterære virkelighed sigter på og rammer denne regel primært anmeldelser, der udføres af enkeltpersoner efter aftale – både bogbloggere med reklameindtægter og de frivillige – og går hårdt ud over frivillige, der ikke sætter kroner og øre på deres tid, og derfor må betale skat for at få lov at anmelde. (Og i min øresnegl hører jeg, at også journalister, der modtager gratiseksemplarer forud for et forfatterinterview, risikerer beskatning.)

Men HÅRDEST ramt er alle småforlag med små oplag, der ikke lig de store forlag frit kan trykke mange anmeldereksemplarer at dele ud af – og af økonomiske årsager derfor laver aftaler med kompetente bogbloggere, så de ikke spilder bøger på tilfældige anmeldere ved uopfordret at tilsende anmeldereksemplarer!

Måske ikke bevidst, måske “bare den vej, samfundet går” – men resultatet er udmarvning af småforlags muligheder, og dermed endnu en favorisering af de større forlag med bedre plads til gynger og karusseller. Også selvom det ikke er tilsigtet, vil selv småjusteringer altid ramme de mest udsatte først og hårdest.

Mit personlige ønske er, at skat fremadrettet og FORTSAT betragter anmeldereksemplaret som et arbejdsredskab, og IKKE som et objekt med fast, gen-omsættelig markedsværdi, der skal beskattes. Continue reading “Ny beskatningsregel (1): Forlags aftaler med kompetente bogbloggere?”